Platenie odvodov do Sociálnej a zdravotnej poisťovne SZČO závisí od výšky jej vymeriavacieho základu, existuje však aj ich minimálna výška. Tá sa od 1.1.2024 zvyšuje. Aké sumy platia pre rok 2024?

Výška sociálnych a zdravotných odvodov živnostníka alebo inej SZČO závisí od dosiahnutého ročného vymeriavacieho základu za predchádzajúci rok, resp. dva roky. Výška minimálnych (pri sociálnom poistení aj maximálnych) odvodov zároveň závisí od výšky priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom za kalendárny rok, ktorý dva roky predchádza rozhodujúcemu obdobiu, t. j. v roku 2024 od priemernej mesačnej mzdy určenej Štatistickým úradom za rok 2022.

Výška priemernej mesačnej mzdy za rok 2022 narástla na úroveň 1 304 € (v porovnaní s rokom 2021, kedy dosahovala výšku 1 211 €, sa zvýšila o 93 €). V nadväznosti na zvyšovanie priemernej mesačnej mzdy automaticky rastie aj výška minimálneho a maximálneho vymeriavacieho základu pre výpočet minimálnych a maximálnych odvodov živnostníka.

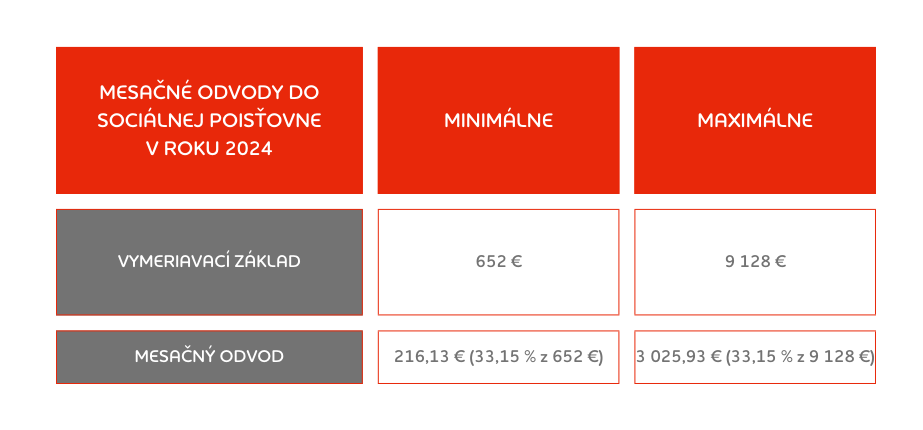

Minimálny vymeriavací základ, ktorý platí rovnako pre zdravotné i sociálne poistenie, sa vypočíta ako 50 % z priemernej mesačnej mzdy spred dvoch rokov, t. j. pre rok 2024 narastie zo súčasných 605,50 € (50 % z 1 211 €) na sumu 652 € (50 % z 1 304 €).

Maximálny vymeriavací základ, ktorý platí iba pri sociálnom poistení (pri zdravotných odvodoch bol pre živnostníkov zrušený), predstavuje hranicu mesačného zárobku živnostníka na platenie poistného a počíta sa ako 7-násobok priemernej mesačnej mzdy spred dvoch rokov. Od januára 2024 teda maximálny vymeriavací základ vzrastie zo súčasnej sumy 8 477 € (1 211 € x 7) na sumu 9 128 € (1 304 € x 7).

Kedy vzniká SZČO povinnosť platenia odvodov do Sociálnej poisťovne v roku 2024?

Sociálne odvody upravuje zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov.

Povinnosť platiť odvody do Sociálnej poisťovne vzniká živnostníkovi po podaní prvého daňového priznania, resp. od 1. júla kalendárneho roka (prípadne od 1. októbra v prípade predĺženej lehoty na podanie daňového priznania) nasledujúceho po kalendárnom roku, za ktorý mal živnostník príjem z podnikania alebo vykonávania inej samostatnej zárobkovej činnosti vyšší ako 12-násobok minimálneho mesačného vymeriavacieho základu.

Na základe uvedeného teda vyplýva, že povinnosť platiť odvody do Sociálnej poisťovne vzniká živnostníkovi od 1. júla 2024 (resp. od 1. októbra 2024) po dosiahnutí príjmu vykázaného v daňovom priznaní za rok 2023 vyššieho ako 7 824 € (652 € x 12).

Do 30. júna 2024, resp. do 30. septembra 2024 platia odvody do Sociálnej poisťovne tí živnostníci, ktorí za rok 2022 dosiahli hranicu príjmov 7 266 € a viac, prípadne sociálne odvody môže platiť živnostník aj dobrovoľne, bez dosiahnutia uvedenej hranice príjmov.

V akej výške platí SZČO odvody do Sociálnej poisťovne v roku 2024?

Výška odvodov živnostníka do Sociálnej poisťovne závisí od ročného vymeriavacieho základu, ktorý sa určí z podaného daňového priznania za predchádzajúci kalendárny rok, v našom prípade za roky 2022 a 2023.

Ročný vymeriavací základ (RVZ) živnostníka sa vypočíta ako podiel základu dane z príjmov fyzických osôb dosiahnutý vykonávaním podnikania a inej samostatnej zárobkovej činnosti, ktorý nie je znížený o zaplatené poistné, upraveného o príjmy a výdavky, ktoré sa nezahrňujú do vymeriavacieho základu a koeficientu 1,486. Takto vypočítaný vymeriavací základ sa zaokrúhli na eurocent nadol:

RVZ = (základ dane z príjmov z podnikania a inej samostatnej zárobkovej činnosti + zaplatené odvody do Sociálnej a zdravotnej poisťovne) / 1,486

Mesačný vymeriavací základ (MVZ) následne vypočítame ako jednu dvanástinu z vypočítaného ročného vymeriavacieho základu:

| MVZ = RVZ/12 |

Mesačná platba poistného do Sociálnej poisťovne sa vypočíta ako 33,15 % z určeného mesačného vymeriavacieho základu:

| mesačná platba do SP = MVZ * 33,15 % |

Sociálne odvody vo sadzbe 33,15 % predstavujú poistné na:

- nemocenské poistenie (4,4 %),

- starobné poistenie (18 %),

- invalidné poistenie (6 %) a

- čiastku do rezervného fondu solidarity (4,75 %).

Príklad na určenie mesačnej platby poistného do Sociálnej poisťovne v roku 2024

Pán Ivan je živnostník, ktorý na základe podaného daňového priznania (v termíne do 31. marca 2024) dosiahol v roku 2023 čiastkový základ dane z podnikania vo výške 18 000 €. V roku 2023 uhradil sociálne poistenie v celkovej výške 2 600 € a zdravotné poistenie vo výške 1 200 €. Ako výšku sociálneho poistenia bude od 1.7.2024 uhrádzať do Sociálnej poisťovne?

Výpočet mesačnej platby do Sociálnej poisťovne:

RVZ = (18 000 + 2 600 + 1 200) / 1,486 = 14 670,25 €

MVZ = 14 670,25 € / 12 = 1 222,52 €

mesačná platba do SP = 1 222,52 * 33,15 % = 405,25 € (výsledná suma zaokrúhlene)

Aké sú minimálne a maximálne odvody SZČO do Sociálnej poisťovne v roku 2024?

Ako sme už v úvode článku uviedli, minimálne a maximálne odvody živnostníka budú vychádzať z výšky minimálneho a maximálneho vymeriavacieho základu. Tie sú určené na obdobie celého kalendárneho roka, t. j. v našom prípade na obdobie od 1.1.2024 do 31.12.2024.

V nasledujúcej tabuľke uvádzame výpočet minimálneho a maximálneho mesačného odvodu živnostníka do Sociálnej poisťovne v roku 2024:

Ak živnostník platí v roku 2023 napr. minimálne odvody, musí si na začiatku roka odsledovať pravidelné mesačné platby do Sociálnej poisťovne:

- do 8.1.2024 – uhrádza odvod za december 2023 vo výške 200,72 € (minimálna výška sociálneho poistenia platná pre rok 2023),

- do 8.2.2024 – už uhrádza odvod za január 2024 vo zvýšenej sume 216,13 € (platnej pre rok 2024).

Prehľad platenia odvodov v závislosti od výšky vymeriavacieho základu živnostníka uvádzame v tabuľke:

Upozorňujeme, že živnostník, ktorému bol priznaný starobný alebo predčasný starobný dôchodok a živnostník, ktorý je poberateľom výsluhového dôchodku a dovŕšil dôchodkový vek, je mesačné poistné nižšie o sumu invalidného poistenia, ktoré neplatí. Suma minimálneho mesačného odvodu do Sociálnej poisťovne je pre tieto osoby v sume 177,01 €.

Kedy vzniká SZČO povinnosť platenia odvodov do zdravotnej poisťovne v roku 2024?

Zdravotné odvody upravuje zákon č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov.

Pri zdravotných odvodoch (na rozdiel od odvodov do Sociálnej poisťovne) vzniká živnostníkovi povinnosť ich úhrady už prvým dňom vykonávania jeho podnikateľskej alebo inej samostatnej zárobkovej činnosti.

V praxi však nastáva aj situácia, kedy má začínajúci živnostník popri podnikaní súčasne aj iného platiteľa zdravotného poistenia (napr. zamestnávateľa či štát). Ak by bol živnostník pri začatí podnikania súčasne aj zamestnancom alebo poistencom štátu (napr. študent, invalidný dôchodca, poberateľ materského alebo rodičovského príspevku), nevzťahuje sa na neho minimálny základ a minimálne odvody do zdravotnej poisťovne platiť nemusí. Musí však počítať s tým, že by mu následne v ročnom zúčtovaní mohol vyjsť nedoplatok, ktorý bude musieť jednorazovo uhradiť.

Odvody do príslušnej zdravotnej poisťovne uhrádza živnostník tzv. preddavkovým spôsobom, najneskôr do 8. kalendárneho dňa nasledujúceho mesiaca. To znamená, že ak živnostník začne podnikať napr. k 23.2.2024, prvú platbu mesačného preddavku na zdravotné poistenie musí vykonať do 8.3.2024, pričom za mesiac február 2024 uhrádza iba alikvotnú časť mesačného preddavku.

Po skončení kalendárneho roka vykoná každému živnostníkovi jeho príslušná zdravotná poisťovňa tzv. ročné zúčtovanie preddavkov na zdravotnom poistení. Výsledkom zúčtovania môže byť preplatok, nedoplatok alebo nula.

V akej výške platí SZČO odvody do zdravotnej poisťovne v roku 2024?

Výška odvodov živnostníka do jeho zdravotnej poisťovne závisí od ročného vymeriavacieho základu, ktorý sa určí z podaného daňového priznania za rok dva roky predchádzajúci, teda v roku 2024 za rok 2022.

RVZ = (základ dane z príjmov z podnikania a inej samostatnej zárobkovej činnosti + zaplatené odvody do Sociálnej a zdravotnej poisťovne) / 1,486

Mesačný vymeriavací základ (MVZ) následne vypočítame:

MVZ = RVZ/počet mesiacov podnikania (vykonávania inej SZČ) v období

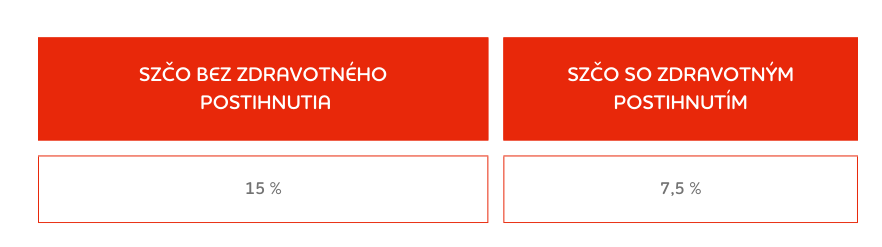

Od 1.1.2024 prináša novela zákona o zdravotnom poistení zvýšenie sadzby poistného, ktorá bude platná v prechodnom období od 1.1.2024 do 31.12.2027. Zvýšenie sadzby poistného je výsledkom schválenia zákona, ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií, tzv. konsolidačný balíček. Uvedený zákon schválila Národná rada SR dňa 19. decembra 2023. Dočasné zvýšenie zdravotných odvodov má prispieť ku stabilizácii verejných financií Slovenskej republiky a pre SZČO budú od 1.1.2024 platiť tieto sadzby zdravotného poistenia:

Platba zdravotného poistenia vo výške 15 %, resp. 7,5 % sa počíta z vymeriavacieho základu nasledovne:

mesačná platba do ZP = MVZ * 15 %

mesačná platba do ZP = MVZ * 7,5 % (osoba so zdravotným postihnutím)

Príklad na určenie mesačnej platby poistného do zdravotnej poisťovne v roku 2024

Pán Jozef je živnostník od roku 2020. Na základe podaného daňového priznania (v termíne do 31. marca 2023) dosiahol v roku 2022 čiastkový základ dane z podnikania vo výške 21 000 €. V roku 2022 uhradil odvody na sociálne poistenie v celkovej výške 3 000 € a na zdravotné poistenie vo výške 700 €. Pán Jozef je zároveň osobou so zdravotným postihnutím. V akej výške bude pán Jozef uhrádzať zdravotné poistenie v roku 2024?

Výpočet mesačnej platby do zdravotnej poisťovne:

RVZ = (21 000 + 3 000 + 700) / 1,486 = 16 621,80 €

MVZ = 16 621,80 € / 12 = 1 385,15 €

mesačná platba do ZP od 1.1.2024 = 1 385,15* 7,5 % = 103,89 €

Aké sú minimálne a maximálne odvody SZČO do zdravotnej poisťovne v roku 2024?

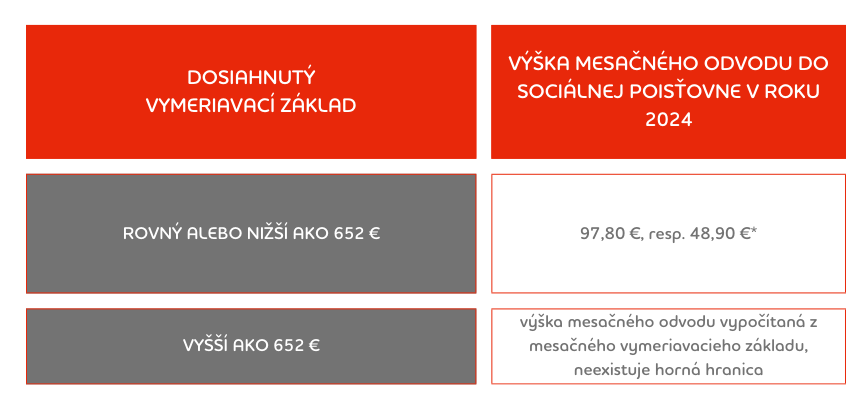

Pre zdravotné poistenie platí v roku 2024 rovnaká výška minimálneho vymeriavacieho základu ako pri sociálnych odvodoch. Maximálny vymeriavací základ pre platenie odvodov do zdravotnej poisťovne bol zrušený od 1.1.2017.

Výšku minimálneho zdravotného odvodu uvádzame v nasledujúcej tabuľke:

Prehľad platenia odvodov do zdravotnej poisťovne v závislosti od výšky vymeriavacieho základu živnostníka uvádzame taktiež v prehľadnej v tabuľke:

Celkový nárast odvodov SZČO od roku 2024 – porovnanie s rokom 2022

Porovnanie o koľko v roku 2024 stúpnu minimálne a maximálne mesačné odvody do Sociálnej a zdravotnej poisťovne sme zhrnuli v tabuľke:

RVZsoc = (25 000 + 847,70) / 1,486 = 17 394,14 €

RVZzdr = (25 000 + 847,70) / 1,486 = 17 394,14 €

Následne mesačný vymeriavací základ, ktorý sa v prípade začínajúceho živnostníka počíta odlišne pre zdravotné poistenie (RVZ sa vydelí podľa počtu mesiacov podnikania, t.j. u pani Anny je to 11 mesiacov) aj sociálne poistenie (RVZ sa vždy vydelí 12 mesiacmi):

MVZsoc = 17 394,14 € / 12 = 1 449,51 €

MVZzdr = 17 394,14 € / 11 = 1 581,29 €

Nakoľko pani Anna dosiahla v roku 2023 príjem vyšší ako je stanovená hranica pre neplatenie odvodov do Sociálnej poisťovne (7 824 €), bude povinná od 1.7.2024 mesačne platiť aj sociálne odvody. Výšku mesačného odvodu si vypočíta:

mesačný odvod do SP = 1 449,51 € * 33,15 % = 480,50 €.

Podľa vypočítaného MVZzdr si pani Anna prepočíta aj mesačné preddavky na zdravotné poistenie , ktoré bude platiť po vykonaní ročného zúčtovania zdravotného poistenia v roku 2024 od 1.1.2025:

mesačný odvod do ZP = 1 581,29 € * 15 % = 237,19 €.

Pri platení mesačného odvodu do zdravotnej poisťovne si trvalý prevodný príkaz môže upraviť od platby realizovanej vo februári 2025 (za január 2025). V roku 2024 bude pani Anna môcť naďalej platiť (už zvýšené) minimálne mesačné odvody, avšak pri predpokladanom vysokom príjme musí počítať aj s prípadným nedoplatkom, ktorý jej zdravotná poisťovňa vyčísli po vykonaní ročného zúčtovania.

Ak by pani Anna chcela predísť vysokému nedoplatku z ročného zúčtovania za rok 2024, môže kontaktovať svoju zdravotnú poisťovňu a dohodnúť sa na platení vyššej sumy mesačného preddavku na zdravotné poistenie. K vybaveniu musieť poisťovni doručiť písomnú, voľne formulovanú žiadosť, kde uvedie dôvod prečo požaduje zvýšenie mesačných preddavkov, prípadne na akú sumu. Žiadosť doručí poisťovni – osobne alebo prostredníctvom kontaktného formulára na stránke poisťovne, kde ju pripojí ako prílohu. Následne jej poisťovňa oznámi, od akého obdobia môže začať uhrádzať zvýšené preddavky na zdravotné poistenie.

Splatnosť odvodov SZČO a kam platiť odvody v roku 2024

Splatnosť mesačného odvodu na zdravotné aj sociálne poistenie je vždy do 8. kalendárneho dňa v mesiaci, ktorý nasleduje po uplynutí mesiaca, za ktorý sa odvod poistného platí (napr. za január sa platí do 8. februára, za február do 8. marca, atď.).

Odvody do poisťovní je možné uhrádzať rôznymi spôsobmi:

bezhotovostným prevodom (platobným príkazom v banke na číslo účtu sociálnej či zdravotnej poisťovne),

poštovým poukazom,

priamo v pobočke Sociálnej alebo príslušnej zdravotnej poisťovne – bankovou kartou alebo v hotovosti (ak hotovostnú platbu pobočka umožňuje),

prostredníctvom aplikácie príslušnej poisťovne.

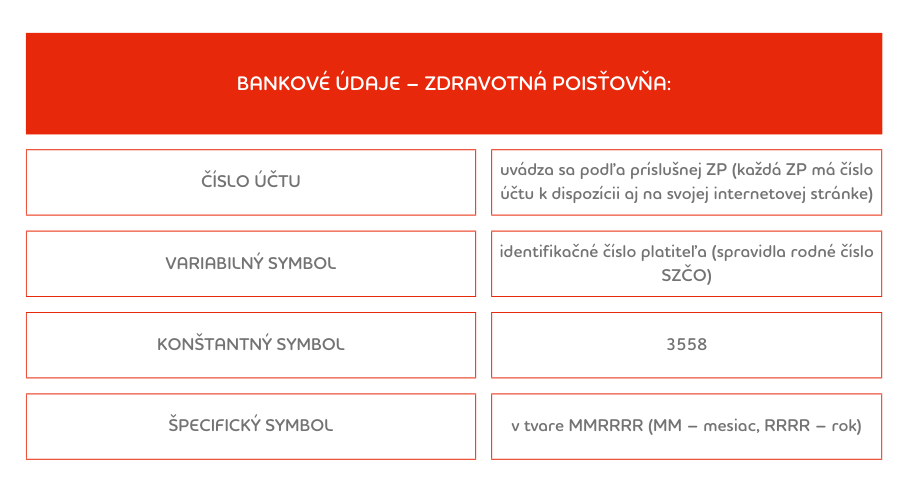

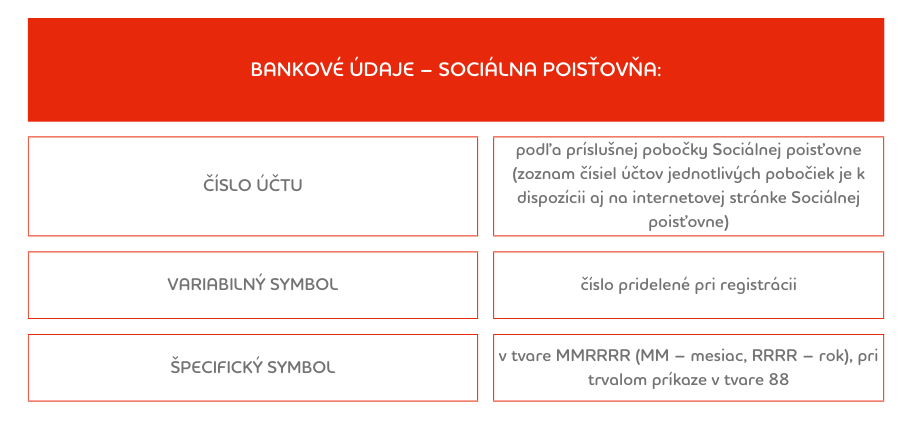

Každá platba do zdravotnej alebo Sociálnej poisťovne musí byť správne identifikovaná, aby ju poisťovňa vedela správne priradiť ku odosielateľovi a ku správnemu obdobiu. Musí teda obsahovať predpísaný variabilný a špecifický symbol. Variabilný symbol v Sociálnej poisťovne predstavuje číslo pridelené živnostníkovi pri jeho registrácii v poisťovni a v zdravotnej poisťovni predstavuje spravidla rodné číslo živnostníka. Špecifický symbol je označenie konkrétneho kalendárneho mesiaca a roka, za ktoré sa platí poistné (napr. za január 2024 sa uvedie ŠS 012024). Pri trvalom príkaze umožňuje Sociálna poisťovňa označiť platbu aj špecifickým symbolom 88.

Zaslanie nedostatočne identifikovateľnej platby – nesprávne uvedeného alebo bez uvedenia variabilného či špecifického symbolu, zaslanie nesprávnej sumy, zaslanie platby na nesprávny účet či úhrada po termíne splatnosti, môže viesť ku nesprávnemu spárovaniu platieb a následne aj ku vyrubeniu penále za každý deň omeškania zo strany zdravotnej ci Sociálnej poisťovne.